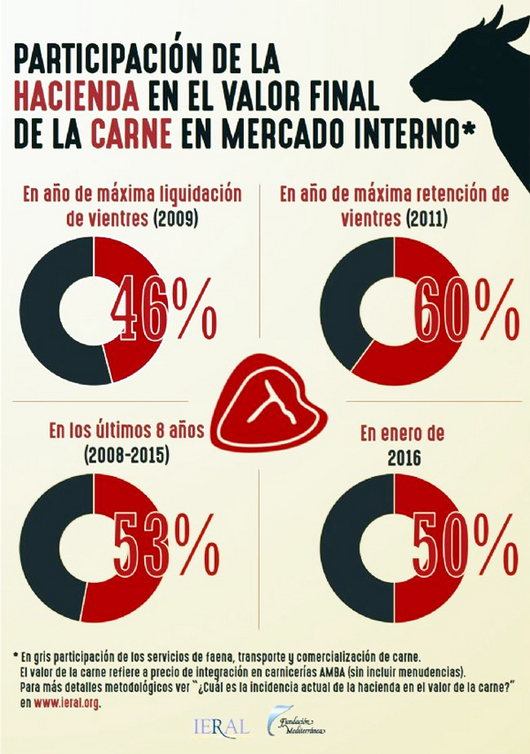

La hacienda representó el 50% del valor de la carne en Enero pasado.

De acuerdo a estimación propia basada en precios Liniers y precios nivel consumidor IPCVA, la hacienda representó el 50% del valor de la carne en el mes de enero de 2016. Esta participación se ubica 3 puntos porcentuales por debajo de la media observada durante los últimos 8 años (53%, período 2008-2015).

El otro 50% del valor de la carne representó la participación conjunta de los servicios de faena, transporte y comercialización y la del Estado (tres niveles) a partir de los impuestos que aplicó sobre estas actividades.

Durante los años 2008 y 2009 la incidencia de la hacienda estuvo en sus mínimos, por debajo del 45% durante muchos meses, influida por la gran liquidación de animales que produjo la (mala) política intervencionista del gobierno. Por el contrario, la incidencia estuvo por encima del 60% durante varios meses de los años 2010 y 2011, en plena fase de retención de vientres y escasez de animales para faena.

El aumento de precios de la carne observado entre enero 2015 y enero 2016 (50,3%), supera al aumento del precio de la hacienda (46,7%), al aumento del nivel general de precios (31%-34% según fuentes estadísticas provinciales y estimaciones propias) y al aumento de los salarios de actividades vinculadas a la industria frigorífica y al comercio minorista de carnes (30%-32%, según serie de salarios Ministerio de Trabajo y estimaciones propias).

En otros términos, el aumento observado en los precios minoristas de la carne, y por ende de participación de los servicios de faena, transporte y comercialización, luce excesivo considerando lo sucedido tanto con el precio de la hacienda como con los otros precios de la economía. Por lo tanto sería de esperar que el propio mercado, con sus tiempos, realice una corrección al respecto.

Debe advertirse también que la suba de tarifas de servicios públicos y la mayor inflación de los últimos meses tendrá seguramente impacto sobre el poder de compra de amplios segmentos de consumidores, en particular del gran centro de consumo que representa el Área Metropolitana de Buenos Aires, generando más presión aún para el reacomodamiento de precios de la carne.

La corrección a la baja inició en el mes de enero, cuando el valor de la carne en carnicerías se redujo un 2% de acuerdo a la estimación de IERAL. Es altamente probable que en este mes se vuelva a observar una baja, aunque ésta resulta difícil de cuantificar. Una referencia útil para tener un orden de magnitud: si el precio de la carne baja un 5% en febrero y el precio de la hacienda se mantiene relativamente constante, la incidencia de esta última en el valor del producto final volvería al promedio del período 2008-2015.